AppWorks 兩週年心得

近來 AppWorks 滿兩年了,前陣子到美國出差途中,有時間仔細回顧過去一年在投資、做案子、個人小項目的經歷,有過興奮也有過懷疑迷惘的時刻,但總而言之收穫還是頗豐富,對第三年也有更多期望。以下分成三段分享:

對 Crypto 市場的觀察 :加密貨幣市場面臨一二級市場資金與參與者結構的嚴重錯配,導致短期主義盛行。而目前最成功的加密商業模式就是資產發行及其周邊服務上,因此思考除了黃金與美元之外,下一個會在鏈上發行的資產會是什麼?現有鏈上資產進一步大量發行需要解決什麼困難?是今年關注的重點。

一級市場投資的體悟:練習同理心拉近與創始人距離、接受投資不完美,衡量風險定價、分辨樂觀與過度承諾,看重坦誠與透明。

AppWorks 第三年努力方向:持續練習使用媒體、軟體、資產的槓桿。

對 Crypto 市場的觀察

現今 cryoto 產業瀰漫一種茫然感,創投們在迷因季紛紛收手不知道要投資什麼,投資者一下罵交易所跟 VC 割韭菜,一會兒罵總統家族們割韭菜,說他們是嗜血者不是建設者,founder 們也漸漸投降,認為市場裡的人要買的是 token,不是產品。

這種現象背後,有一個結構性的問題:次級市場參與者結構失衡。傳統股票市場主要由機構投資者主導,他們往往更看重長期價值;而加密市場則以追求短期獲利的個人交易者為主,使得代幣價格與交易所上幣條件更受社群熱度影響,而非產品實力與團隊素質。

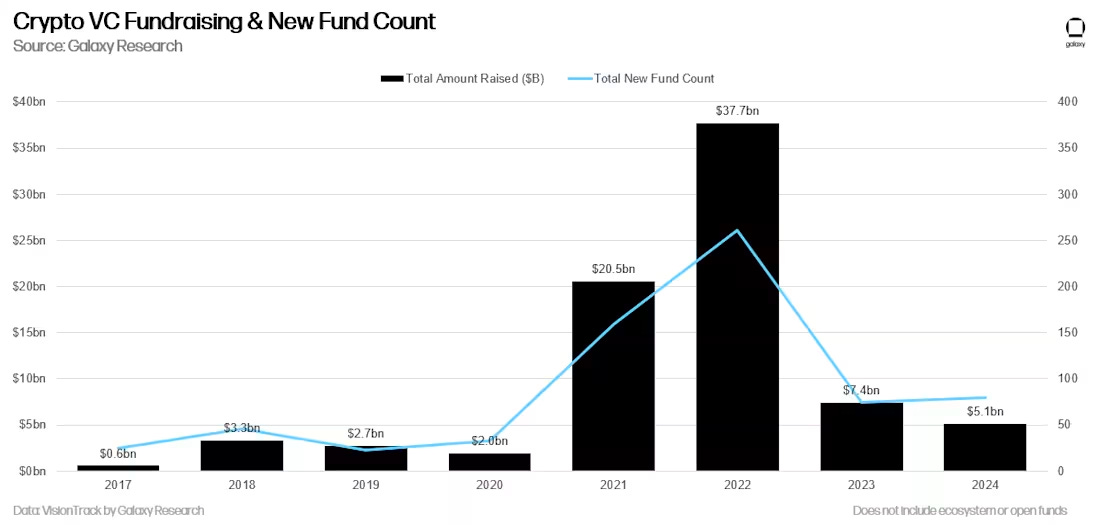

除了參與者結構失衡,機構的資金在一二級的規模也與股票市場不同。2022 年 Crypto VC 募資達到頂峰,未來 2-3 年這些資金需要持續投放。結果是,VC 間競爭激烈墊高估值,但參與二級市場的機構較少,造成一二級市場資金錯配。儘管越來越多 Crypto VC 已開始布局二級市場,但受制於基金週期較短的限制,許多基金再一兩年就結束,因此多數仍延續短期思維,要求 portfolio 必須在這輪牛市 TGE 並退出。

如果再進一步想,為何看基本面的二級機構為何這麼少?也可能是如果真的用價值投資方法去看,現在市面上能投資的資產也沒多少,如 Uniswap 雖然收入不低但 gross margin 還是 0%。可能還是回歸一年前講的問題,真正讓人持續願意付錢的 application 並不多,目前為止只有 Ethereum / Tether / Lido / Uniswap 可能創造出超過 $1B 的營收。

Crypto 的成功商業模式

重新審視 crypto 近年的發展,目前 crypto 最成功 PMF 總歸一個:資產發行。成功案例包括:

發行黃金 (BTC)

發行貨幣 (USDT/USDC)

發行 memecoin (pump.fun)

直接把有市場價值的資產拿來鏈上發行 (RWA)

算力/硬體 (DePin)

將尚未資產化的東西代幣化如 AI agent (Virtual)

KOL 影響力 / content quality (Kaito Yap)

環繞著資產發行所延伸的業務,如資產管理、經紀交易、交易所、做市商與數據分析等,也成為少數能在這個行業能賺到真金白銀的業務模式。

說實話真正成功的也只有黃金跟美元而已,其他資產要像他們成功需要什麼條件?發行鏈上黃金跟美元有什麼共同特色?他們都有傳播不方便的問題,在鏈上發行可以解決傳播不方便問題。

區塊鏈的核心價值:全局驗證性

再往更第一性原理去想,之所以能解決傳播不便的根本是區塊鏈的驗證性,美國人在鏈上能快速打錢給日本人是因為可以在公開帳本看到兩個地址的一加一減。這種全局的驗證性是區塊鏈最獨特的價值,因為數位系統本來就能驗證,區塊鏈公開帳本特性才能做全局驗證,能驗證的東西,也就是 credential 的層級可以高如護照、駕照的全球驗證,可以到某國家公司的股權登記(一個 founder 告訴我 ARCA 壞掉,幾個月前做的 share buyback 到現在還沒辦法更新,如果 equity 登記在鏈上,不就是一個 tx 的動作嗎?),也能到各產業的執照認證,或是銀行中的存款證明。

全局驗證也可以被用在 agent performance benchmarking 上,因為 agent execution 如果在鏈上執行,就能簡單被驗證,例如,現在有 100 個 defi agent,如何知道哪個 agent 表現最好?根據過去 execution 的歷史就能知道,且全部公開。USV 投資的公司正在建立一個以可驗證表現為基礎的中立表現評測系統。

未來可能的重要商業應用

基於以上所述,以下幾個領域可能成為 crypto 的重要商業應用:

1. 穩定幣之上的企業金融服務:

stables 支付下一步很自然可以拓展到企業金融,有支付紀錄之後可以做貿易融資,因為鏈上全局驗證特性,可以做自動化的出帳對帳系統。甚至也可以有 agent 幫你做審計,完成之後可以發出一個 proof,說符合鏈上資料。

2. DEFAI:

讓 DeFi 找到新的 distribution channel,可組合性是區塊鏈最常被提及的價值之一,這體現在各種收益和套利策略中。AI 可以降低這些組合的複雜度,而 DeFi 的組合性則讓 agent 擁有更大的發揮空間(無需依賴中心化應用開放 API),可以實現更多客製化的策略。我們期待看到個人量化交易 AI 助手,幫助普通人優化其金融資產配置。

3. Agent benchmarking system(驗證 agent 的工作品質):

區塊鏈的公開帳本特性或許使其成為評判 AI 系統表現的理想平台。

4. Agent 擁有了錢包,資產權之後可以做什麼:

有能力自主分配資本達成目標,像購買更多算力或聘用其他 agent。這也讓多個 agent 能夠組織化合作,共同出資完成特定任務。配備錢包的 agent 還能發展預算概念,學習如何以最低成本高效完成任務。

5. 還有什麼資產適合被代幣化?

注意力與影響力的代幣化概念非常有趣,因為注意力是終極稀缺資源。社交媒體、遊戲和娛樂產業最終都在競爭用戶注意力。資產定價是任何新資產發行中最困難的一步。Kaito 嘗試通過內容質量為注意力定價,雖然目前其定價算法細節不明,但關鍵在於其商業模式必須建立在內容質量演算法之上。這意味著當他們的質量評估算法越精準,他們就能賺取更多收益,形成正向循環。若做不到這點,就會像傳統媒體一樣,只依靠流量賺錢而非內容質量,最終被訂閱制模式取代。Google 搜尋引擎是最好例子,搜尋結果質量越高,關鍵字廣告就越賺錢。

一級市場投資的體悟

在 AppWorks 第二年,做了 6 個案子,投了 4 個,也錯過了不少好機會。已公開的投資案例包括 Bythen、Gashawk 和 SignalPlus,詳細投資邏輯可參考連結,歡迎探討合作機會。

目標一直都是找到更多好的 founder,以及幫助 founder 達到他的目標,第二年在看 founder 上有滿多體悟,可以看之前在 substack 發的文章,一些新的 takeaway 與 learning:

同理心

投資的本質是找到資訊落差。

不同於次級市場可以通過產業分析和市場數據做決策,早期投資更多依賴於對創始人的理解與信任,但早期投資資訊不對稱更嚴重,且重要的資訊大都來自創辦人,「與 founder 坐在桌子的同一邊而不是對面」就顯得更加重要,而同理心是一個與 founder 拉近距離的重要技能,知道你是投資人後還願意把公司遇到的困境跟你說,知道會有競爭疑慮還是願意把產業 insight 跟你說。

簡而言之就是擴大 founder 知道跟你想知道的交集,有更多資訊做出更好的判斷。但身為一個臭直男,習慣性就會挑戰 founder 的觀點,一但讓他們感覺你是坐在談判桌的另一邊,就會戴起面具,真實的交流就會被替換成準備好的簡報內容,尤其是一些與市場、產品無關的軟性資訊但往往卻至關重要。

分享幾點小技巧我覺得是滿有用的:

Listen to understand, not listen to answer

分享自己經驗表達自己能夠理解那個感覺,可以拉近你跟 founder 距離

重複他的觀點,用自己的話重述一遍,可以的話幫他貼個標籤,通常這樣做完不管認不認同都會分享更多

用 5W1H 來問問題 When, What, Who, Where, Why, How,不只問 Why 跟 How,這是 founder 腦中已經練習過幾千幾萬遍的回答,知道 When, What, Who, Where 可以更理解 Founder 思考過程的全貌

盡量問開放性的問題,如「如果資源不是問題,你會如何處理這個問題?」

接受不完美的投資

如果你的議價權不高,尋找完美的案子只會讓你付出更多代價。大部分案子會有一些不完美的地方,如 TAM 不夠大、競爭優勢不強等等。大家都知道人多地方不要去,完美的案子一定是搶破頭的,但在人少的地方你獨自犯錯,其實滿殘忍的。尤其投早期項目大部分都在犯錯,人性上不容易克服,只能時時提醒自己,不要把這些風險視為 0 跟 1,嘗試衡量風險,並反應在價格之中,獨自犯錯才能獨自升級。

樂觀主義 vs Over promising

其實很多時候最後決定要不要投資的關鍵就是 founder 的信任,而一個建立信任的好方法就是保持 underpromise, overdeliver,如果 founder 有 overpromise 習慣,後面追蹤起來會很辛苦,信任感會一直降低。然而,所有的 founder 應該都是樂觀主義者,否則他們也不會選擇創業。那麽要如何分辨樂觀主義者和 overpromise 的人呢?關鍵在於透明度和面對失敗的態度。樂觀主義者會坦誠分享困難,不會把責任推給外部因素,而 overpromise 的人則常常避免談論困難或不願意承認失敗。展現脆弱也意味著有辦法看清現狀,這不一定是壞事,願意真心分享當前困難的 founder,才是真正值得信賴的好 founder。

Adaptability vs Difficulty Avoidance

AppWorks 看 founder 有 3H framework,其中一個是 hand,hand 很容易被視為 traction,如果只看 traction 就會 miss 掉正在 pivot 的好 founder,但要如何知道一直 pivot 的 founder 是積極適應還是逃避困難?有些團隊會一直嘗試換新的題目,一直 pivot 沒關係,但是每次的 pivot 的決定是不是基於數據、是不是讓團隊累積更多實力或是資源,是不是把 ICP 摸得更清楚,是不是在持續的 pivot 時核心團隊都沒有流失,這些都是很好的檢驗準則。

Delta vs 波動性

另外 AppWorks 很看重的 founder quality 其中之一是 founder 的 delta,也就是成長速度。但最近有個新體悟是,投資 founder 其實很像是投資一個選擇權,我們必須在基金期限內獲得最高價值。當 underlying(創業家的能力與事業)往上走,option 價值自然會成長(delta > 0),但波動性也是重要的價值來源。經歷大風大浪的 founder,成長速度往往更快。看似冒險的 founder 懂得利用各種槓桿增加波動性,雖然表面上失敗風險很高,但成功帶來的報酬才夠可觀。投資 founder 更不一樣在於,這是個「多次選擇權」。就算這次創業失敗了,你跟 founder 建立的信任資本能在下個創業機會中再次發揮。這也是許多人偏好年輕 founder 的原因之一,因為這個多次選擇權的時間價值也比較高。

這些看似軟性的能力和思考角度,但是投 founder 背後那些微小但重要的影響因素。同理心讓我能坐在創辦人那邊,接受不完美讓我不錯過有潛力的案子,區分樂觀與過度承諾幫我辨識真正的韌性,而看見波動性的價值則讓我能接受更多可能性。

AppWorks 第三年努力方向

有一句話一直影響我很深,是從科技導讀上看來的,原話是 Naval 說的 How to get rich(without getting lucky) ,要做到必須擁有三樣東西:具體知識 (specific knowledge)、職責 (accountability)、槓桿 (leverage)。對我來說具體知識與職責就是在平常工作上獲得與練習,但槓桿則是必須刻意練習。槓桿有很多形式:勞力、資本、軟體、媒體等,以下是我覆盤過去使用媒體、軟體、資本等槓桿上的經驗與心得:

媒體 / 寫作

一直想要維持固定文章產出,但也遇到大部分人會遇到的問題:抓不出時間寫、想太多(怕寫了沒人看、這東西好多人寫過了)等等,因此過去一年已經大量用 AI 來提升寫作的產出效率與思考,發掘文章盲點甚至激發新觀點。

我最近看了周加恩的文章學到一個非常好的方法,試用了一下覺得效果很好。他用喬哈里溝通視窗分將知識分類:

盲區:LLM知我不知,幫你檢查出盲點。

隱藏區:我知LLM不知,檢查文章提供的脈絡是否足夠。

封閉區:我不知LLM也不知,最有價值的地方,幫你發掘最有價值的新觀點。

跟 LLM 互動過程中減少隱藏和盲區,封閉區就會不斷被探索且明瞭,好多人在說用Deep Research 最大的問題是你不知道他找出來的東西是不是對,所以利用這種方法來確認你跟大模型之間的盲區是很好用。

接著用 AI 來翻譯來接觸英文受眾,畢竟許多 TA 無法看中文,但機味太重,我 Linkedin 與 FB 的 follower 差不多,但是 Linkedin 英文版的 traffic 明顯少滿多。我也正在訓練一個英文輸出 agent,減少機味,看英文受眾是不是比較能接受。

但我也在想當 AI 寫的越來越好時候,為何還要寫作?最近聽到一個很有道理的說法:寫作除了幫助思考之外,如果把自己思考數位化,接入 AI 之後可以把第二大腦具象化,可以幫助自己更輕鬆 connect the dots,也可以看看自己的第二大腦不是可以把我嗆爆。

最後我也非常認同一句話,我認同未來是 curator 時代(其實從過去就是),分發內容獲得的價值早就超越產生內容的人。為誰 curate、傳達什麼 message 才更重要。

軟體

去年用 LLM 寫了許多 Apps Script + no code tool 來自動化一些工作,也用了 Cursor 寫了一個交易機器人,隨著 2025年被視為「Agent 之年」,想要將更多 agentic workflow 整合到日常工作中,本來想研究 LangChain,但後來發現根據我的需求, n8n 或是 Zapier 內建的 AI 功能已經夠用,結果隔兩天後又出現 MCP 跟 Manus,搞得我不知道要去學哪種工具。

後來也持續思考 agentic workflow 到底哪種方法更好:

在 deterministic workflow 之中接入 LLM 能力來幫你做資料的萃取跟整理。

另外一種是由一個 agent 前端 (如 chatbot) 決定導入什麼資料與工具,來 agent 決定路徑,甚至會重複特定工作直接確認完成任務,如 MCP。

這兩種情境剛好被剛剛提到兩種方法給服務:

No code 工具加上 LLM 適合確定性更高、已經被 pre-defined 的 workflow。

MCP 更適合發散型的任務如研究/寫作等。

今年在 VC 領域裡,我想打造以下幾個 agentic workflow,有興趣的人歡迎一起討論交流:

First call prep: deal pipeline 資料自動整理與歸檔、包括 founder 背景資料整理、 公司資料整理與基本的分析,這個就很適合第一種方法。 (目前只進行到這個階段,還有一些功能還在開發,如讀取 docsend / weblink / pdf file 等、對接更多資料庫等)

DD: 對 founder quality 進行深度研究,用之前整理的 founder quality guide 以及 first call 聊到的細節來尋找一些我們喜歡的 founder quality。

唱反調 Agent : 專門找出與主流觀點相反的合理論據,幫助發現盲點。 (這是 AI 的點子,我覺得很棒!)

Post tracking: 每一個 portfolio 做一個 agent 去讀取 log,每週五會有一個summary,每季會有 quarterly update 包括財務數字。

Thesis reviewing: 利用會議逐字稿來搜尋特定主題的內容,讓我可以每週複習與 founder 聊完後獲得的第一手產業資訊。雖然 Otter.ai 內建了可以整理過去逐字稿的AI chatbot,但要用 API 必須訂閱最高級的版本,後來嘗試使用 OpenAI 的 operator 看來自動化是可行的,但存在許多資料隱私的疑慮,需要進一步研究 operator API 並減少更多的資安風險。

資本

最後是資本的槓桿,過去幾年一直都有刻意練去做,包括做了車貸、信貸、房貸等,若看到更低的槓槓成本也會積極做 re-finance。因為我很懶得看盤,因此我選擇的槓桿是不怕被清算的槓桿,場外的信貸、房貸是個很好的槓桿來源,但必須算好每月還款壓力不會太重,讓自己做出不理智的操作,同時這些資金的運用也必須必須保守一點。

另外也嘗試幫忙家人管理資金,也是種不會被清算的槓桿。為了讓這個槓桿更能夠規模化,去年把表格紀錄變成了基金模式,用淨值的方式來顯示每個人投資資金的金額與表現,可以讓人隨時進出。今年打算嘗試用 AI 來自動化產生報表,讓家人更清楚知道投資狀況,使管理的流程變得更專業化。剛剛把表格丟給 claude ,沒想到就弄出了互動式的報表,真的是很猛,下一步就是把帳戶淨值資料匯入流程自動化、讓互動式報表可以即時更新,但每次扯到即時更新就要處理後端,真的頭痛!

未來繼續思考的點:

還有什麼是不會被清算的槓桿? AI 給的答案中我之前沒做到的:大額購物0%利息分期、壽險貸款等,未來也會去研究嘗試。

或是利用自動化的監控工具來做會清算的槓桿 (保證金交易 / 槓桿套利等)?但這完全是另一個水超深的領域,peronal AI quant manager 快出來給我用啊!

最後我也一直在思考資本、軟體、媒體三種槓桿之間有什麼協同效應,後來發現在 VC 工作就是練習這套槓桿系統的理想環境。因為它天然將三種槓桿串起來,就像 Packy McCormick ,一開始透過寫作累積 insgiht,利用媒體槓桿累積影響力與人脈,募集資金拿到資本的槓桿,他也在這影片提到他是如何利用AI來加速的寫作,現在單看電子信的年收入可以到 $3m, 還不包括他在 Not Boring Capital 拿到的績效分紅。所以持續練習這三種槓桿並應用在工作之中會是今年重要的目標。

感謝大家看完這篇落落長的文章,明年見!到時候再與大家分享今年立下的希望有多少實現。希望我能 over deliver!